Определение величины стоп-лосса для часовых свечей на основе статистических характеристик теней

Давным-давно, когда рынок FOREX только зарождался и рос, дилеры работали в основном с дневными, недельными или даже месячными свечами. Зато теперь перешли на часовые свечки. Причин тому, как водится, несколько. Прежде всего это связано с развитием электронных телекоммуникаций, которые позволяют работать на этом рынке 24 часа в сутки из любой точки земного шара в реальном режиме времени. Кроме того, работа с часовыми свечками требует меньшего начального капитала, так как величина стоп-лосса при работе с часовыми свечками обычно гораздо меньше, чем при работе с дневными. И наконец, для определения величины стоп-лосса используются разные методы, но все эти методы имеют эмпирический характер. Мы же предлагаем воспользоваться для определения величины стоп-лосса статистическими характеристиками часовых свечек.

Почти все учебники по валютному дилингу единогласно утверждают (и практика это подтверждает), что для успешной работы необходимо использовать некоторую торговую систему. Сейчас мы не будем обсуждать достоинства торговых систем. Отметим только, что подавляющее число торговых систем дает сигнал на открытие позиции при появлении новой свечки.

Если система дает правильный сигнал, то в этом случае величина стоп-лосса будет определяться длиной тени (верхней, если открывается короткая позиция, и нижней, если открывается длинная позиция). И следовательно, зная распределение вероятностей для длины тени, можно с хорошей достоверностью определить оптимальную величину стоп-лосса.

Нами были рассмотрены 4 валюты — японская йена, швейцарский франк, евро и английский фунт. Мы подсчитали число верхних и нижних теней, длины которых попадают в интервалы величиной в пять пунктов, отдельно для белых и черных свечей. Свечи, имеющие нулевую длину, нами не рассматривались, так как неясно, к какой категории их отнести. Результаты подсчетов для японской йены и швейцарского франка приведены в табл. 1 и табл. 2. Да, плотность распределения вероятности длины тени можно получить, если разделить число теней в интервале на сумму всех теней в этих интервалах.

|

|

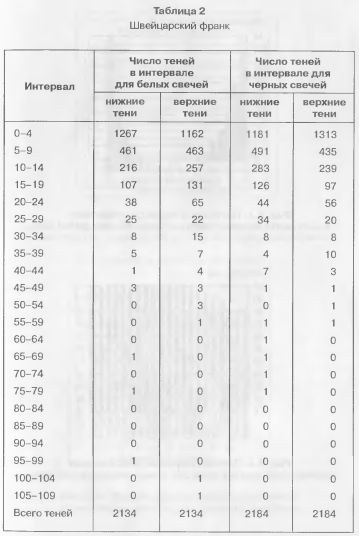

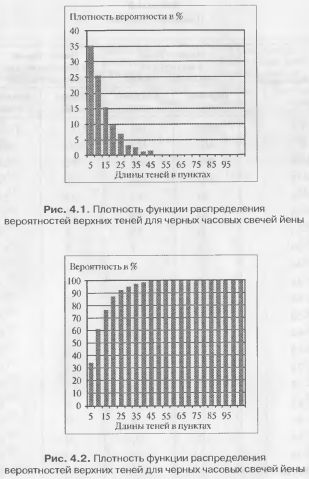

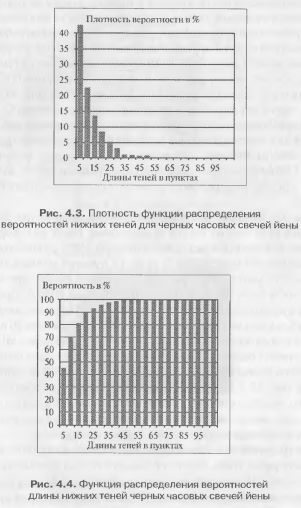

На рис. 4.1 - 4.2 вы можете увидеть плотность распределения вероятностей и распределение вероятностей верхних теней, а на рис. 4.3-4.4 — плотность распределения вероятностей и распределение вероятностей нижних теней для черных часовых свечей йены.

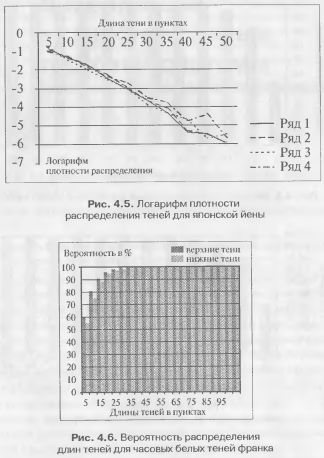

Рисунки 4.2 и 4.4 можно использовать для определения вероятности того, что длина тени будет не более заданной величины. Хорошо видно, что практически с вероятностью 100% длина тени (как нижней, так и верхней) будет не более 50 пунктов. Мы ожидали, что распределение верхних и нижних теней для белых и черных свечей будет отличаться друг от друга. Однако на рис. 4.1 и 4.2 видно, что эти распределения очень похожи. Это еще лучше видно, если рассмотреть логарифм плотности распределения. На рис. 4.5 приведены графики логарифмов плотности распределения для теней.

Разъясним данный график, а то запутаться недолго:

• ряд 1 — верхние тени для белых свечей;

• ряд 2 — верхние тени для черных свечей;

• ряд 3 — нижние тени для белых свечей;

• ряд 4 — нижние тени для черных свечей.

Ясно видно, что эти графики с хорошей степенью точности являются прямыми линиями (то есть плотность вероятностей распределена по логарифмическому закону), практически совпадающими друг с другом. Различие при больших значениях длины свечей (длина больше 40 пунктов) объясняется тем, что таких свечей мало и различие в две-три свечи приводит к заметным отклонениям на графике. А при увеличении количества свечей эти различия, скорее всего, вообще исчезнут.

Мы не показываем плотности вероятностей распределения теней для остальных валют так подробно, как это было сделано для йены. Все сказанное выше для йены справедливо и для них. Отличие, которое представляет для нас интерес, мы можем увидеть, если рассмотрим не плотность, а распределение теней.

На рис. 4.6 показано распределение теней для белых свечей франка (для черных свечей график точно такой же). Хорошо видно, что практически с вероятностью 100% длина тени не превышает 40 пунктов, то есть на 10 пунктов меньше, чем у йены. Это количественное выражение того факта, что волатильность йены выше, чем у франка. Отсюда можно справедливо предположить, что при работе с часовыми свечками для йены без учета маржи стоп-лосс не должен превышать 50 пунктов, а для франка 40 пунктов. Если же нас устраивает 90%-ая вероятность ошибочного выхода по стоп-лоссу, то для йены достаточно взять стоп-лосс 40 пунктов, а для франка 30 пунктов.

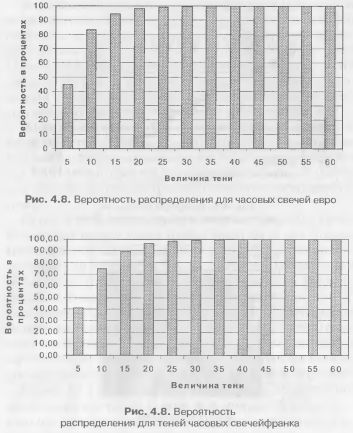

На рис. 4.7 и 4.8 представлены вероятности распределения длины теней для часовых свечек фунта и евро. Используя эти графики, можно определить величину стоп-лосса для этих валют с требуемой вероятностью. Чем мы и займемся.

На графиках кажется, что уже в районе 30-40 пунктов вероятность равна 100%. Но это не так. Это только видимость, мираж то есть. Встречаются отдельные свечки, величина теней у которых доходит до 60 пунктов. Но их очень мало, хотя все же они есть. Поэтому и на графиках по ОХ отложены значения до 60 пунктов.

Разумеется, все сказанное выше относится к тому случаю, когда мы считаем, что цена должна пойти в выбранном направ лении в течение ближайшего часа. Выбранная по графику величина стоп-лосса не может быть оптимальной, если позиция открыта уже давно и откат продолжается несколько часов. Для этого случая надо использовать другие критерии. Но с другой стороны, если цена за час не пошла в нужную сторону, может, стоит закрыть позицию и заново проанализировать рынок?

|