Январь 1982 года. НАЧАЛО 1980-Х ГОДОВ

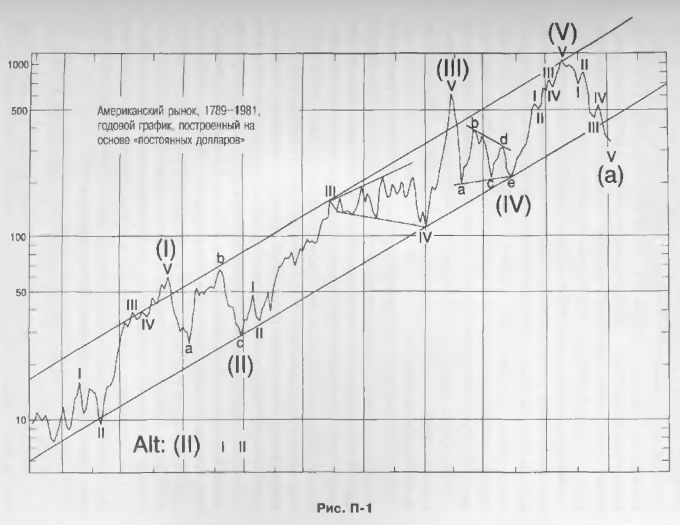

Иногда для того, чтобы правильно увидеть текущую ситуацию, требуется хорошенько всмотреться в то, что происходило в прошлом. В этом отчете будет осуществлен ретроспективный обзор, который поможет понять, что нам готовит десятилетие 1980-х. Весьма ценные данные можно извлечь из графика цен американских акций за более чем две сотни лет; это наибольший период, по которому подобные данные существуют. Сопроводительный график [рис. П-1) был впервые представлен в 1978 году в нашей с А. Дж. Фростом книге "Волновой принцип Эллиотта» (см. рис. 5-4), хотя подсчет волн в свете того, что мы знаем сегодня, исправлен.

Волновая структура с конца 1700-х годов по 1965 год на сопроводительном графике теперь безошибочно показывает завершенную модель, состоящую из пяти волн. Третья волна характерно длинна, четвертая волна не перекрывает первую, и норма чередования выполнена, так как волна (II) является горизонтальной коррекцией, а волна (IV) оказывается треугольником. Более того, первая и пятая волны связаны коэффициентом Фибоначчи 0,618, так как процентный подъем волны (V) примерно равен длине волны (I), умноженной на 0,618.

|

|

Некоторые аналитики пытаются доказывать, что подсчет волн на графике «реальных долларов» (реальный индекс Доу. рис. 5-5) показывает пять полных волн, завершившихся в 1966 году. Как я утверждал все эти годы, подобный подсчет в высшей степени подозрителен, если вообще возможен. Для того чтобы принять такой подсчет, потребовалось бы согласиться с эллиоттовским аргументом о закончившемся в 1942 году образовании треугольника (подробности в: «R. N. Elliott's Masterwork»), а этот подсчет ошибочен, как вполне корректно показал А. Гамильтон Болтон в своей монографии «Волновой принцип Эллиотта — Критическая оценка» в 1966 году (см.: «Полное собрание трудов А. Гамильтона Болтона, посвященных волнам Эллиотта»). Болтон предложил альтернативу — треугольник, который заканчивается в 1949 году, как показывает скорректированный по инфляции график. Но с такой интерпретацией в момент, когда она предлагалась, была связана проблема (а именно: 1932-1937 годы рассматривались в качестве «тройки»), и последующие свидетельства подтвердили неправомочность такого взгляда.

Боковой тренд в индексе Доу означал главенство «медведей» весь период времени (с 1965 года), хотя все другие индексы с 1974 года были в бычьем рынке. Эллиотт оказался едва ли не единственным аналитиком, распознавшим, что боковые тренды являются медвежьими рынками. Чтобы это стало очевидным, требуется всего лишь взглянуть на график скорректированного по инфляции индекса Доу с 1966 года (и сравнить его с тем же периодом на рис. 5-5). Свирепствующая инфляция плюс медвежий рынок равняется образованию боковых движений.

Еще более важно то, что эта ясная направленная вниз от пика 1965 года эллиоттовская модель, по-видимому, находится в своей последней фазе. В краткосрочной перспективе из графика мы можем видеть, что акции сегодня сильно «перепроданы» и {упав ниже долгосрочной линии поддержки] находятся на исторических минимумах с точки зрения «постоянного доллара» (т.е. с точки зрения отношения стоимости акций к индексу оптовых цен). Таким образом, несколько следующих лет станут свидетелями противотрендового трехволнового ралли (а-b-с) (с точки зрения постоянного доллара). С точки зрения реального доллара это будет выглядеть как драматический «прорыв» промышленного индекса Доу к новым невиданным высотам. Подобный подъем удовлетворял бы подсчету волн индекса Доу, имевших место с 1932 года, с точки зрения реального доллара, позволяя завершить последнюю пятую циклическую волну, развивающуюся с 1974 года. Итак, нам все еще нужен новый максимум промышленного индекса Доу-Джонса, который даст нам голую волну в действительных ценах и волну В в ценах, скорректированных по инфляции.

|