Выбор критериев оценки

В этом разделе приводятся различные критерии оценки, распространенные в большей или меньшей степени, а также краткие описания их сильных и слабых сторон.

Чистые прибыли и убытки — чистый выигрыш или проигрыш модели в долларах или каких-то других денежных единицах. Хотя трейдер стремится к максимально возможной прибыли, чистая прибыль, как единственный показатель — ненадежный метод оценки. На нее могут чрезмерно влиять отдельный крупный выигрыш или проигрыш. Она полностью игнорирует число и распределение сделок. Безусловно, чистая прибыль — важный элемент, и она может использоваться в качестве критерия допустимого минимума доходности. Например, учитывая проскальзывание и другие издержки, доходность $100 на сделку может считаться минимально приемлемым показателем.

Норма доходности — альтернативный способ выражения чистых прибылей и убытков и полезная мера эффективности модели, поскольку она облегчает сравнение различных временных периодов и разных инструментов. Однако в качестве метода оценивания она подвергается той же критике, что и чистая прибыль. Она полезна для установки минимальной цели, но неприемлема в качестве единственного показателя.

Максимальное проседание счета — показатель риска и важный показатель эффективности модели. Оно оценивается двумя способами: как долларовая величина крупнейшей последовательности Убыточных сделок, или как наибольшее проседание кривой доходности. В любом случае оно представляет «защитный» критерий, поскольку ищет наименьший долларовый проигрыш, а не наибольший долларовый выигрыш. В качестве критерия оценки максимальное проседание обладает теми же слабыми сторонами, что и чистая прибыль, и поэтому неприемлемо в качестве единственного показателя. Максимальное проседание полезно в качестве порогового ограничения. Модели, превышающие определенное проседание, могут сразу исключаться из рассмотрения. Однако минимальное проседание является недостаточным в качестве единственного критерия: проседание равно нулю тогда, когда у модели нет проигрышных сделок, и, вероятнее всего, выигрышных тоже.

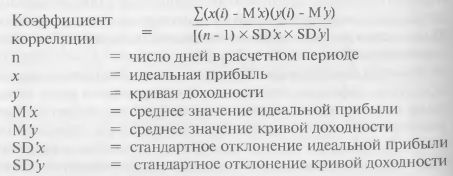

Корреляция между кривой доходности и идеальной прибылью (perfect profit) — критерий оценки, неявно включающий распределение сделок. Более важно то, что этот показатель рассчитывает коэффициент полезного действия модели на основе реальных прибыльных возможностей, предоставляемых рынком.

|

|

Идеальная прибыль — это теоретический показатель рыночного потенциала, а именно, общая долларовая прибыль, получаемая в результате покупки каждой «впадины» и продажи каждого «пика», возникающих в ценовом движении. Очевидно, что данная задача невыполнима, откуда и название — идеальная прибыль. Математически она равна сумме разностей цен, взятых по модулю.

Кривая доходности модели — это накопленная стоимость всех совершенных сделок. Кривая доходности связана с идеальной прибылью стандартным статистическим показателем — коэффициентом корреляции, который находится в интервале между -1 и + 1. Значение -1 будет плохим, поскольку оно показывает, что при повышении идеальной прибыли размер счета снижается. Значение +1 является хорошим, так как свидетельствует о том, что по мере роста идеальной прибыли размер счета тоже растет. Формула коэффициента корреляции между идеальной прибылью и кривой собственности следующая:

Чем корреляция между кривой доходности торговой модели и идеальной прибылью выше, то есть, ближе к +1, тем более эффективно модель использует рыночные возможности. Почему? Идеальная прибыль представляет собой куммулятивный показатель, а поэтому будет расти на протяжении всего торгового периода. Хорошая торговая модель будет также демонстрировать устойчивый рост кривой доходности. Если рынок становится спокойным, для роста идеальной прибыли будет характерна тенденция к повышению с меньшей скоростью. Лучшая модель также будет демонстрировать некоторую стабилизацию или медленный рост, вместо понижения кривой доходности в течение такого периода. Аналогично, когда рыночная волатильность находится на пиковом уровне, это будет отражено резким ростом идеальной прибыли. Лучшая модель будет также демонстрировать сильный рост прибыли, заметный по увеличению угла наклона кривой доходности.

В отличие от чистой прибыли, данный показатель будет отдавать предпочтение торговым моделям, дающим устойчивую прибыль с тем же темпом, с каким растет идеальная прибыль, и не несушим крупных убытков, когда рост идеальной прибыли замедляется. Это отличный кандидат на роль единственного критерия. Это также хороший кандидат на роль порогового ограничения.

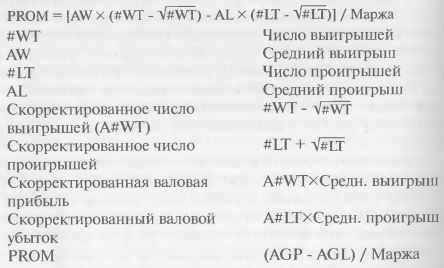

Пессимистическая доходность на маржу (The pessimistic return on margin, PROM) — это годовой доход на маржу, скорректированный на «пессимистическое допущение», согласно которому в реальной торговле система будет выигрывать меньше и проигрывать больше, чем при тестировании.

PROM корректирует валовую прибыль путем вычисления новой, пессимистической, заниженной валовой прибыли. Первый шаг — найти число выигрышных сделок, уменьшенное на квадратный корень или скорректированное на свою стандартную ошибку. Это скорректированное число выигрышных сделок далее умножается на среднюю выигрышную сделку, чтобы получить новую, заниженную валовую прибыль.

Затем PROM корректирует валовой убыток путем вычисления нового, пессимистического, завышенного валового убытка. Первый шаг – вычисляется количество проигрышных сделок, увеличенное на квадратный корень из себя или скорректированное на свою стандартную ошибку. Затем это скорректированное число проигрышных сделок умножается на среднюю проигрышную сделку, чтобы получить новый, завышенный валовой убыток. Далее новые чистые прибыль и убыток вычисляются по этим скорректированным валовым прибыли и убытку. Это, в свою очередь, делается для получения годовой нормы доходности на маржу. Формула следующая:

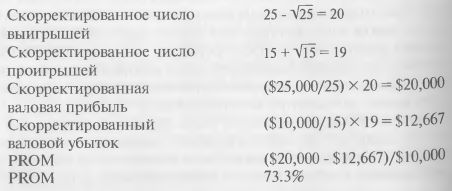

Допустим, годовая валовая прибыль составляет $25,000, годовой валовой убыток – $10,000, и маржа $10,000. В соответствии со стандартными вычислениями, годовой доход на маржу составит 150% ([$25,000-$10,000)]/$10,000=1.5x100=150%). PROM даст заниженную оценку.

На этом примере ясно показано, почему данный показатель называется пессимистическим. Он исходит из предположения, что торговая система не будет выигрывать в реальном времени так часто, как при тестировании, а нести убытки в реальном времени будет чаще, чем при тестировании. PROM отражает эти пессимистические допущения посредством корректировки чистой прибыли на стандартную ошибку. А раз так, он является более консервативным показателем. Его ценность также в том, что он включает число выигрышей и проигрышей.

PROM является достоверной мерой эффективности модели, поскольку учитывает валовую прибыль, средний выигрыш, валовой убыток, средний проигрыш, число выигрышей и число проигрышей. Как следует из его названия, PROM пессимистически взвешивает прибыль (путем ее уменьшения) и убыток (путем его увеличения).

Пессимистическая доходность на маржу — очень хороший и достоверный показатель эффективности торговой модели. Будучи «пессимистически» скорректированной, доходность на маржу также представляет хороший способ сравнения эффективностей различных торговых моделей.

Существует две более строгих производных от PROM — PROM минус максимальный выигрыш и PROM минус максимальная выигрышная серия. Как следует из их названий, эти показатели корректируют валовую прибыль еще в большей степени, чем PROM. PROM минус максимальный выигрыш устраняет из валовой прибыли максимальную единичную прибыль, а затем вычисляет PROM. Это более строгий показатель, чем PROM. Его самое большое достоинство в том, что он позволяет оценить торговую систему, устранив влияние максимальной выигрышной сделки, которая могла быть вызвана ценовым шоком. Там, где исключительно крупного выигрыша не было, этот показатель очень близок к PROM. Однако там, где крупный выигрыш был получен за счет Краха фондового рынка 1987 года, PROM минус максимальный выигрыш дает меру эффективности модели, исключающую такую непредсказуемую прибыль.

PROM минус максимальная выигрышная серия устраняет из валовой прибыли наибольшую последовательность прибылей, а затем вычисляет PROM. Это наиболее строгий показатель. Он обеспечивает меру эффективности торговой модели, скорректированную на исключительную выигрышную серию, которая могла быть вызвана необычайно благоприятными торговыми условиями. В поиске наиболее устойчивой и стабильной торговой модели всегда лучше готовиться к худшему и надеяться на лучшее. Модель, обеспечивающая лучшую годовую доходность, и при пессимистической корректировке, и без своих лучших результатов, с большой вероятностью будет устойчивой в реальном времени.

|