Пример простого форвардного анализа

Как должен выглядеть простой форвардный тест? Чтобы сконструировать для модели такой тест допустим, что идеальное окно оптимизации составляет четыре года, а идеальное форвардное или торговое окно — шесть месяцев. В этом случае достаточным можно считать двенадцать тестов системы. Для данного теста необходимы ценовые данные за 9,5 лет.

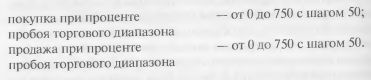

Кандидат на такой пример — фьючерс на S&P с 01.07.1982 по 20.01.1992. Форвардный тест будет представлять торговлю в течение пяти с половиной лет с 01.07.1986 по 20.01.1992 в рамках двенадцати 6-месячных постоптимизационных форвардных тестов. Будут сканироваться диапазоны двух переменных:

Первый шаг форвардного теста — оптимизация этих двух переменных на первом четырехлетнем окне ценовых данных: с 02/07/82 по 30/07/86. Когда этот шаг будет выполнен, результатом будет лучшая модель и ее модельные значения.

Затем эти оптимальные значения тестируются на первом 6-месячном торговом окне ценовых данных: с 01/07/86 по 31/12/86. Чтобы увидеть эффективность модели в первом форвардном тесте оцениваются и записываются чистая прибыль и убыток лучшей модели как на оптимизационных, так и на торговых окнах.

|

|

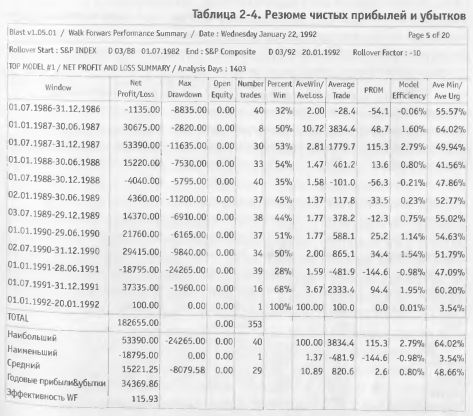

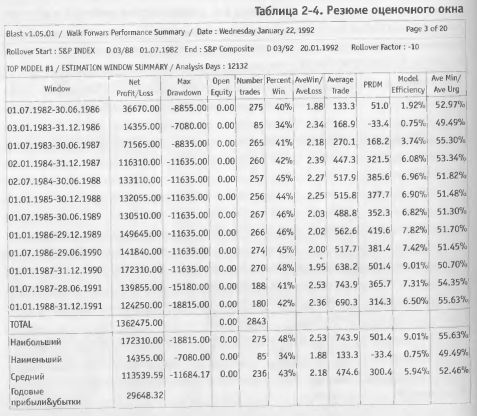

Рассмотрим пример: оптимизировать модель на первом оптимизационном окне и найти, что лучшая модель использует значение прорыва 50% и 100% и приносит чистую прибыль $36,670 за 1982 — 1986 гг. Затем эта лучшая модель тестируется на последних шести месяцах 19862ного теста. Далее процесс повторяется на следующем 48-месячном тестовом окне, с января 1983 г. по декабрь 1986 г. В свою очередь, когда найдена лучшая модель для этого окна, она снова тестируется на следующем 6-месячном тестовом окне с января 1987 по июнь 1987 г. Этот процесс повторяется до тех пор, пока не будут завершены все двенадцать оптимизационных и форвардных тестов. Последним оптимизационным окном будет интервал с января 1988 г. по декабрь 1991 г., а последним тестовым окном будет январь 1992 г.

При форвардном анализе записываются результаты этих 12 оптимизаций, показанные в Таблице 2-4, и подытоживаются результаты 12 форвардных тестов, что показано в Таблице 2-5. При этом также вычисляются и сравниваются годовые ставки доходности по результатам оптимизационных и форвардных тестов. Эта статистика показывает форвардный показатель эффективности. Как правило, форвардный показатель эффективности в 50% или больше считается одним из показателей успешного форвардного анализа. В Таблице 2-5 форвардный показатель эффективности равен 115,93%.

Считается, что торговая система прошла форвардный анализ, если она прибыльна в целом, имеет форвардный показатель эффективности 50% или более и не менее 50% ее форвардных тестов оказались прибыльными. Если ситуация такова, то статистические показатели системы необходимо тщательно проанализировать. Это детально описано в Главе 7.

Прежде всего следует рассмотреть распределение прибылей, убытков и сделок. Чем равномернее распределение этих элементов по всему периоду форвардного анализа, тем лучше. Валидность форвардного анализа может быть нарушена любым необычно крупным выигрышем, выигрышной серией или большим периодом времени в выигрышной позиции, если вклад каждого из которых в чистую прибыль превышает 50%. Если торговая система удовлетворяет этим необходимым критериям, то настало время начинать трейдинг.

|