ГОВОРИТ ЭЛЛИОТТ. Следующие десять лет

Попытка дать долгосрочный прогноз поведения фондового рынка – довольно рискованное предприятие. Однако мы решили взять

на себя этот риск, чтобы продемонстрировать методы, используемые при анализе положения рынка с точки зрения волнового принципа. Разумеется, если ход наших мыслей, вместе с фондовым рынком, изменит направление на протяжении нескольких последующих лет, то представленный в этой книге анализ, основывающийся на данных начала июля 1978 года, безнадежно устареет. Мы лишь можем надеяться, что наши читатели не отвергнут раз и навсегда волновой принцип из-за одного не оправдавшего себя рискованного прогноза. Сделав для начала эту оговорку, мы перейдем прямо к нашему анализу.

С точки зрения теории Эллиотта, бычье движение суперциклической степени, начавшееся в 1932 году, уже прошло почти весь свой путь. В настоящий момент рынок находится в бычьей фазе циклической степени, которая, в свою очередь, состоит из пяти волн первичной степени, две из которых, по всей видимости, уже завершились. Из долгосрочной картины уже можно сделать несколько выводов. Во-первых, на протяжении нескольких грядущих лет (вплоть до начала или середины 80-х) цены акций вряд ли подвергнутся снижению, схожему с медвежьим рынком 1969-1970 или 1973-1974 годов. Далее, акции "второго дивизиона», вероятно, будут среди лидеров на протяжении всей циклической волны V (но в меньшей степени, чем это было в циклической волне III). И, наконец, по-видимому, важнее всего то, что эта циклическая волна вряд ли разовьется в устойчивый, длительный бычий рынок, вроде того, что был с 1942 по 1966 год, поскольку обычно лишь одна волна образует растяжение в рамках волновой структуры любой степени. Таким образом, поскольку волна, имевшая место с 1942 по 1966 год, была растянута, текущий циклический бычий рынок должен образовать более простую и короткую структуру, как на рынках 1932-1937 и 1921-1929 годов.

Из-за упорного нисходящего тренда промышленного индекса Доу-Джонса, продолжавшегося вплоть до недавнего времени, всеохватывающий пессимизм привел к возникновению нескольких искаженных «эллиоттовских» интерпретаций, предусматривающих пагубное снижение, которое на деле оказывается лишь первичной второй волной коррекции. На ближайшее будущее для промышленного индекса Доу—Джонса прогнозируются цели ниже 200. Таким аналитикам мы можем ответить лишь цитатой из Гамильтона Боттона. Вот что он сказал в приложении к Bank Credit Analyst 1958 года, посвященном волнам Эллиотта:

«Когда бы рынок ни входил в свою медвежью фазу, находятся люди, полагающие, что Эллиотта можно истолковать так, чтобы оправдать значительно более низкие цены. Хотя Эллиотта и можно толковать достаточно широко, он все-таки не может быть повернут так, чтобы не соответствовать контексту происходящего. Иначе говоря, если в хоккей играют любители против профессионалов, вы можете изменить некоторые правила, но в своей основе они должны все-таки оставаться неизменными, иначе вы рискуете выдумать новую игру».

|

|

«Наиболее медвежья» из всех возможных интерпретаций, как нам видится, состоит в том, что циклическая волна IV пока еще не завершилась и что последняя понижательная волна все еще развивается. Даже предполагая такой случай, самый низкий минимум для промышленного индекса Доу-Джонса можно ожидать на отметке 520. что является минимумом волны © в 1962 году. Однако, исходя из трендового канала, который нами построен на рис. 5-5, мы рассматриваем этот сценарий как маловероятный.

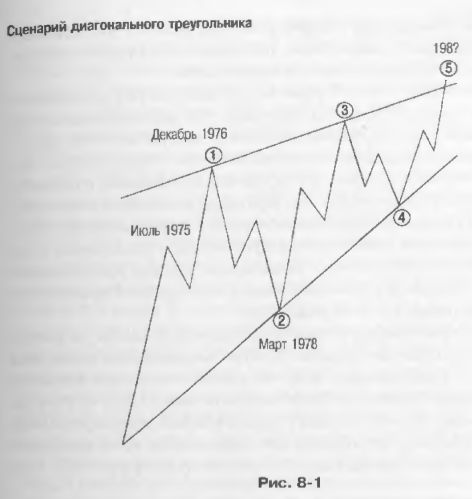

В основном в настоящее время возможны два наиболее правдоподобных толкования. Некоторые свидетельства предполагают образование большого диагонального треугольника (см. рис. 8-1), который построен полностью на колебаниях панического типа и упорно продолжающихся снижениях. Минимум октября 1975 года на уровне 784,16 был в январе 1978 года преодолен, образовав возможный трехволновой первичный подъем. Следовательно, диагональный треугольник кажется вполне правдоподобным сценарием для циклического бычьего рынка, поскольку в диагональном треугольнике каждая из действующих волн состоит из трех, а не из пяти волн. Лишь потому, что эта циклическая волна, начавшаяся в декабре 1974 года, является пятой волной в суперцикле, вполне возможно, что будет сформирован большой диагональный треугольник. Поскольку диагональный треугольник по своей сути является структурой слабой, наша окончательная верхняя цель, вероятно, должна быть снижена до области 1700. На сегодняшний день недостаточно высокий уровень промышленного индекса Доу—Джонса по сравнению с остальным рынком поддерживает этот тезис.

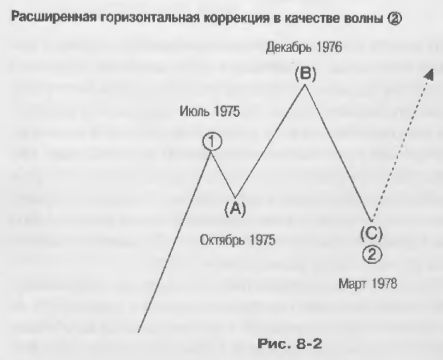

Наиболее убедительная альтернатива сценарию диагонального треугольника состоит в том, что все происходящее с июля 1975 по март 1978 года является расширенной горизонтальной коррекцией А-В-С, сходной с рыночной моделью 1956-1962 годов. Эта интерпретация показана на рис. 8-2, она предполагает последующий очень сильный рывок вверх. Наша цель будет без труда достигнута если эта интерпретация окажется правильной.

Предполагаемый ценовой уровень для индекса Доу основывается на норме волнового анализа, гласящей, что две импульсные волны в пятиволновой последовательности (если третья волна растянута) стремятся к равенству по длине. В случае текущей циклической волны полулогарифмическое (процентное) равенство с волной I, имевшей место с 1932 по 1937 год, приводит к истинному максимуму рынка на уровне 2860. что является вполне оправданной целью, поскольку проекция линии тренда предполагает максимумы в области от 2500 до 3000. Может показаться, что эти уровни слишком высоки. Однако история показывает, что подобные процентные движения на рынке вовсе не редкость.

Поражает сравнение девятилетней «работы» индекса на уровне ниже 100 перед бычьим рынком 1920-х, оказавшимся последней пятой циклической волной, с тем, что сейчас индекс Доу закончил свою тринадцатилетнюю «работу» на уровне ниже 1000. Истинный пик индекса Доу, в соответствии с эллиоттовской интерпретацией, появился в 1928 году на отметке 296. Ожидаемый нами грядущий подъем цен должен иметь такую же величину (в процентах), хотя расширенная горизонтальная коррекция могла бы временно вывести индексы и на более высокие уровни. Мы ожидаем, что конечная точка будет близка к верхней линии суперциклического канала. Если возникнет временный прокол границы канала, то последующая реакция может оказаться чрезвычайно быстрой.

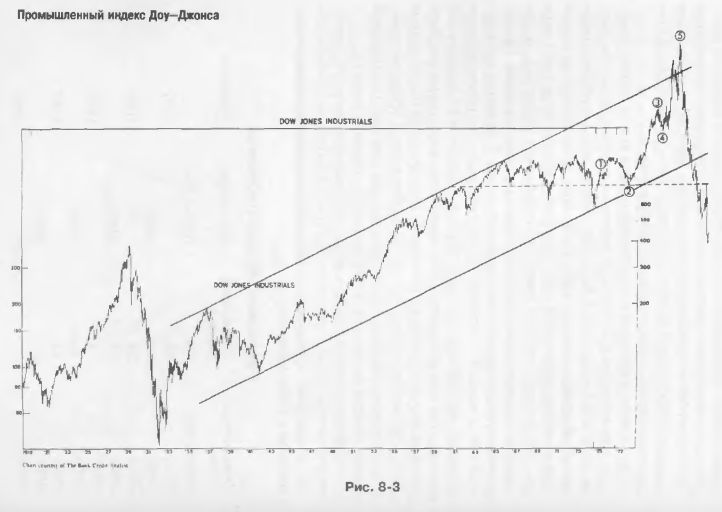

Если интерпретация текущего положения дел на рынке, представленная на рис. 8-2, верна, то разумная картина движения рынка 1974-1987 годов может быть построена с использованием перевернутой модели периода 1929-1937 годов, наложенной на недавний минимум марта 1978 года (на уровне 740), что мы и сделали на рис. 8-3. Эта картина дает лишь предполагаемые очертания, но она приводит к пяти первичным волнам при растянутой пятой. Правило чередования выполнено, поскольку волна @ является горизонтальной, а волна ® — зигзагом. Примечательно, что ралли, которое попадает на 1986 год, останавливается в точности на пунктирной линии, отмечающей уровень 740, а важность этого уровня уже была установлена (см. главу 4). Поскольку циклический бычий рынок 1932-1937 годов длился пять лет, его добавление к текущему уровню после трех лет бычьего рынка дает для текущей циклической волны длину в восемь лет (1,618 умножить на длину волны I).

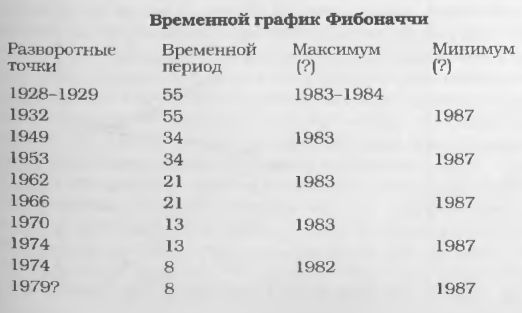

Чтобы поддержать наши выводы с точки зрения времени, давайте для начала исследуем временные последовательности Фибоначчи, отложенные от некоторых главных разворотных точек рынка, начиная с 1928-1929 года.

Обратный временной график Фибоначчи в главе 4 указывает на те же годы как на годы разворотов.

Приведенные выше оценки связаны лишь со временем и не отвечают на вопрос, будут ли 1982-1984 годы и 1987 год вершиной или впадиной рынка. В связи с контекстом предыдущей структуры рынка тем не менее можно ожидать, что период 1982-1984 будет областью главной вершины, а 1987 год — главной впадиной. Поскольку третья волна образовала растяжение, первая и пятая волны окажутся самыми короткими в этом суперцикле. Волна I длилась пять лет, а это число Фибоначчи, следовательно, волна V вполне может продлиться восемь лет, а это следующее число Фибоначчи, и захватить конец 1982 года. Возникнет определенная симметрия, часто очевидная в волновых структурах, если волны IV и V окажутся каждая длиной в восемь лет, поскольку волны I и II длились по пять лет каждая. Более того, общая временная длительность волн I, II, IV и V будет тогда приблизительно равна всему периоду растяжения волны III.

Другое основание для заключения, что период 1982-1984 годов является вероятной областью окончания текущей суперциклической волны V, чисто арифметическое. Подъем внутри трендового канала, содержащего движения цен текущего суперцикла, должен достичь верхней параллели при нашей ценовой цели вблизи 2860 примерно в 1983 году.

Некоторые дополнительные перспективы могут быть извлечены из циклического графика Беннера—Фибоначчи, показанного на рис. 4-17, который, как мы продемонстрировали, вполне успешно использовался для прогнозирования широких движений на рынке 1964-1974 годов. В настоящее время теория Беннера подтверждает налги прогнозы, поскольку сейчас она ясно требует возникновения максимума в 1983 году и глубокого минимума в 1987. Однако в то время как мы ожидаем, что проекции будут иметь силу в следующем десятилетии, как и другие циклические формы, они вполне могут исчезнуть в следующем направленном вниз суперцикле.

Даже 54-годичный экономический цикл, открытый Николаем Кондратьевым, который мы обсуждали в главе 7, подразумевает, что 1987 год, отстоящий на 54 года от глубокой депрессии 1933 года, будет находиться внутри временного периода, в котором следовало бы ожидать дна фондового рынка, особенно если текущий период плато до этого создаст достаточно оптимизма для сильного фондового рынка. Одно из наших возражений против «волны-убийцы» которая, по мнению большинства теоретиков циклов, должна возникнуть или сейчас, или в 1979 году, состоит в том, что психологическое состояние среднего инвестора не кажется уравновешенным Большинство значительных коллапсов на фондовом рынке порождено оптимистическими периодами, когда рынок был переоценен. Подобные условия определенно не наблюдаются сегодня, поскольку восемь лет сильного медвежьего рынка научили сегодняшнего инвестора быть осторожным, консервативным и циничным. Оборонительные позиции не свойственны вершинам.

Итак, что дальше? Входим ли мы в новый период хаоса, как это было в 1929-1932 годах?

В 1929 году, когда исчез спрос на акции, в структуре рынка образовались «воздушные ямы», и цены круто упали. Никакие усилия лидеров финансового сообщества не могли остановить панику после того, как на рынке стали править эмоции. За ситуациями такой природы, которые случались на протяжении последних двух сотен лет, обычно следовали три или четыре года хаотических условий на рынках и в экономике. Мы не увидели схожей с 1929 годом ситуации в 50-х. и хочется надеяться, что она никогда не вернется.

На самом деле четыре фундаментальных изменения рыночных условий могут стать составной частью базиса для возникновения настоящей паники когда-то в будущем. Первое — это постоянно возрастающее господство на рынке институциональных инвесторов, что очень сильно увеличивает влияние эмоций отдельного человека на поведение рынка, поскольку миллионы, а может быть, и миллиарды долларов могут оказаться под контролем одного человека или небольшой группы. Второе — это рождение рынка опционов, на котором множество «маленьких людей» будут иметь ставки в тот момент, когда рынок подойдет к своему пику. В такой ситуации миллиардные убытки могут быть понесены за один день торгов на NYSE. Третье — изменение периодичности долгосрочных доходов с шести месяцев до года (с точки зрения налогообложения), что может обострить синдром «невозможности продать» у тех, кто настаивает на регистрации для налоговых целей лишь долгосрочных доходов. И, наконец, уничтожение роли специалистов на NYSE по решению SEC, которое принудит крупные брокерские конторы выступать в качестве дилеров и, следовательно, для обеспечения ликвидности на рынке иметь очень высокие позиции в бумагах. Это сделает их весьма уязвимыми в случае резкого снижения цен.

Паника — проблема эмоций, это не эллиоттовская проблема. Волновой принцип лишь предупреждает инвестора о надвигающихся изменениях рыночного тренда к лучшему или к худшему. Важнее решить, чего ожидать от следующего десятилетия, чем пытаться предсказывать конкретные условия. Не важно, насколько точно мы оцениваем вероятности, касающиеся отдаленного будущего. Наши интерпретации могут меняться до тех пор, пока пятая волна малой степени пятой промежуточной волны пятой первичной волны проходит свой путь от минимума 1974 года. Поскольку «пятая пятой» близка к своему завершению, волновой анализ Эллиотта должен быть в состоянии распознать конец циклического бычьего рынка акций. Проводя анализ движений рынка в соответствии с положениями волнового принципа, помните, что самое важное — это подсчет волн. Наш совет — считайте корректно и никогда, никогда не полагайтесь слепо на предположения ранее разработанного сценария. Несмотря на все представленные здесь свидетельства, мы будем первыми, кто отвергнет данные предсказания, если волны потребуют этого.

Однако если наш сценарий окажется верным, то новый большой суперцикл отправится в путь, как только окончится текущая суперциклическая волна V. Первая фаза могла бы окончиться примерно в 1987 году и опустить рынок с его пика снова на уровни вблизи 1000. В конце концов, снижение большой суперциклической степени может дойти до своей ожидаемой цели внутри диапазона четвертой волны предыдущего суперцикла между 41 и 381 пунктом Доу. Разумеется, мы не делаем какого-то определенного прогноза, несмотря на наши подозрения в отношении паники, которая может возникнуть сразу после пика. Рынок часто совершает импульсивные движения во время волн А, но крутые движения с большей вероятностью разворачиваются в волнах С образований А-В-С. Тем не менее Чарльз Дж. Коллинз боится наихудшего, когда заявляет:

«Я думаю, что конец суперциклической волны V с большой вероятностью станет свидетелем кризиса во всех мировых финансовых тусовках и в кейнссианском фиглярстве последних четырех с половиной десятилетий. Поскольку волна V завершает большой суперцикл, нам следует укрыться в надежном убежище, пока буря не уляжется».

|