Пректер Р. Волновой принцип Эллиотта. Ключ к пониманию рынка

Р. Эллиотт обнаружил, что цены на финансовых рынках меняются по узнаваемым моделям. Он их назвал, определил и проиллюстрировал. Волновой принцип – не только один из лучших методов прогнозирования; это, прежде всего, детальное описание поведения рынков, которое дает огромное количество информации о положении рынка внутри поведенческого континуума и говорит о его вероятном дальнейшем пути.

Золото

Золото в недавнем прошлом часто двигалось «противоциклично» фондовому рынку. Разворот цены золота в сторону повышения после нисходящего тренда часто возникал одновременно с началом падения рынка акций, и наоборот. Таким образом, соответствующее теории Эллиотта понимание принципа изменения цен на золото при определенных обстоятельствах предоставляет подтверждающее свидетельство ожидаемого поворота индекса Доу.

В апреле 1972 года американское правительство повысило старую фиксированную цену на золото с $35 до $38 за унцию, а в феврале 1973 года снова ее повысило до $42,22. Эта «официальная» цена, используемая центральными банками для целей конвертации валюты, и восходящий тренд неофициальной цены в начале 70-х привели к тому, что было названо «двухярусной» системой. В ноябре 1973 года официальная цена и двухъярусная система были уничтожены неизбежными спросом и предложением на свободном рынке.

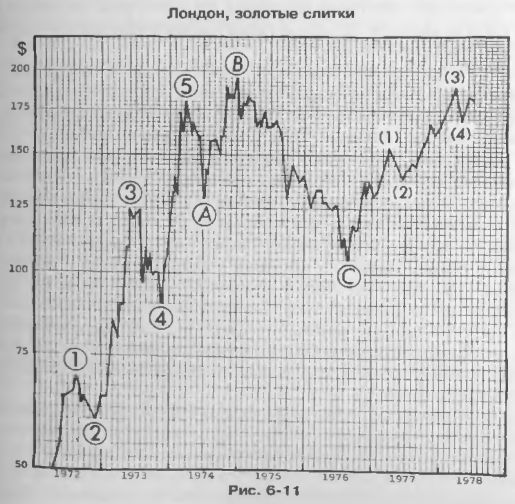

Свободная рыночная цена золота выросла с $35 за унцию в январе 1970, достигнув 30 декабря 1974 года пика в $197 за унцию, согласно лондонскому фиксингу. Затем цена начала снижаться и 31 августа 1976 года достигла своего минимума на отметке $103,50. Фундаментальными «причинами», приписываемыми этому снижению, были продажи золота Советским Союзом и Казначейством США. а также аукционы Международного валютного фонда. С тех пор цена золота в существенной мере вернула свои позиции, и тренд опять направлен вверх.

Несмотря на усилия Казначейства США ограничить монетарную роль золота и на все эмоциональные факторы, влияющие на золото как на ценное накопление и средство обмена, его цена неизменно следует ясной эллиоттовской модели. Рис. 6-11 представляет собой график цен на золото в Лондоне, на котором мы указали корректную разметку волн. Обратите внимание, что подъем цены с момента начала функционирования свободного рынка до пика в $179,50 за унцию 3 апреля 1974 года оказывается полной пятиволновой последователъностью. Официально сдерживаемая до 1970 года цена в $35 за унцию ранее препятствовала образованию волн и, таким образом, помогала созданию необходимой долгосрочной базы. Динамичный пробой этой базы вполне соответствует критерию ясного эллиоттовского подсчета волн на товарных рынках.

Резкий пятиволновой подъем формирует почти безупречную волну, где пятая подволна оканчивается значительно выше верхней границы трендового канала (не показано). Метод проектирования цели с помощью коэффициентов Фибоначчи, типичный для товаров, оказывается приемлемым и здесь, поскольку рост на $90 до пика волны (3) дает базис для измерения расстояния до истинной вершины. $90 х 0,618 = $55,62, что, будучи прибавлено к пику волны III, находящемуся на отметке в 125 долларов, дает уровень $180,62. Действительная цена на пике волны V составила $179,50, т.е. очень близкую цифру. Достойно внимания и то, что цена на золото в $179,50 оказывается примерно равна пятикратной (пять — число Фибоначчи) цене его в $35.

Затем в декабре 1974 года после начального снижения волны А цена золота выросла до невиданного ранее максимума в $200 за унцию. Эта волна была волной (в) расширенной горизонтальной коррекции, которая ползла вверх вдоль нижней линии канала, как часто бывает с повышательными коррективными волнами. Как и приличествует характеру волн типа В, рост цен в данном случае оказался ловушкой для покупателей. Во-первых, новостной фон, по мнению большинства инвесторов, казался в отношении золота совершенно бычьим, из-за ожидаемого 1 января 1975 года принятия закона, разрешающего частным лицам иметь золото. Волна В достигла пика точно в последний день 1974 года. Во-вторых, рост цен на акции золотодобытчиков, как в Северной Америке, так и Южной Африке, заметно отставал от роста всего фондового рынка, что являлось предостережением об опасности, поскольку акции «золотых компаний» отказывались подтверждать предполагаемую бычью картину.

Волна С оказалась опустошительным коллапсом и сопровождалась серьезным снижением стоимости золотых акций, который вернул их примерно в то состояние, где начинался их подъем в 1970 году В начале 1976 года, рассматривая цены на золотые слитки, авторы, используя обычные отношения, определили, что минимум должен располагаться примерно на отметке в 98 долларов, поскольку длина волны (в), равная 51 доллару, умноженная на 1,618, дает 82 доллара, что, после вычитания из истинной вершины в 180 долларов, дает цель в 98 долларов. Минимум этой коррекции оказался внутри зоны предыдущей четвертой волны меньшей степени и был довольно близок к цели, достигнув 25 августа 1976 года цены закрытия в Лондоне в $103,50. Это произошло в месяц, лежащий как раз посередине между июлем, когда был достигнут пик фондового рынка по теории Доу, и сентябрем, когда был отмечен следующий немного более высокий пик промышленного индекса Доу-Джонса.

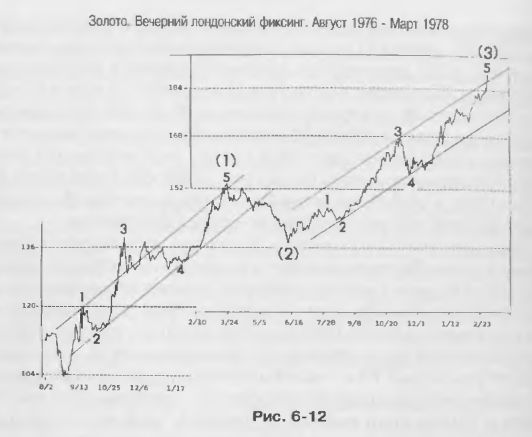

Последовавший затем подъем до сих пор сформировал четыре полных волны Эллиотта и вошел в стадию пятой волны, в рамках которой цена золота должна подняться до новых небывалых высот. Рис. 6-12 дает соответствующую картину первых трех волн подъема с минимума августа 1976 года. Как видно из графика, каждая повышательная волна определенно подразделяется на пятиволновой импульс. Кроме того, каждая направленная вверх волна в полулогарифмическом масштабе согласуется с трендовым каналом Эллиотта. Наклон этого подъема не настолько крут, как начальный подъем бычьего рынка, который был моментальным взрывом, последовавшим за годами контроля над ценами. Текущий рост по большей части кажется отражением снижения стоимости доллара, в то время как с точки зрения других валют золото еще не добралось до своего исторического максимума.

С исторической точки зрения, золото является одним из краеугольных камней экономической жизни, и у него много заслуг. Оно не предлагает миру ничего, кроме дисциплины. Возможно, в этом и состоит причина, по которой политики неустанно пытаются его игнорировать, обличать и отменять привязку к нему национальных валют. Тем не менее правительства всегда, по-видимому, ухитряются иметь его наличный запас «на всякий случай». Сегодня золото стоит в кулисах международных финансов как пережиток прошлого, но при этом и как вестник будущего. Дисциплинированная жизнь — это продуктивная жизнь, и такая концепция приложима ко всем уровням деятельности — от фермерства, с его навозом, до международных финансов.

Золото — освященная веками ценность, и хотя цена золота может стабилизироваться на долгое время, оно гарантирует вам то, что вы имеете, пока мировая монетарная система реструктурируется. — а процесс этот, по-видимому, неизбежен, независимо от того, происходит ли он под воздействием естественных экономических сил или по чьему-то замыслу. То, что бумага не является заменителем золота в качестве вместилища ценности, — вероятно, еще один закон природы.