Поведение, следующее за растяжением пятой волны

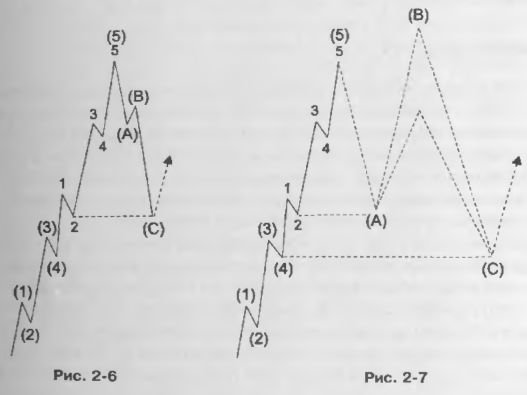

Рассматривая часовые графики промышленного индекса Доу — Джонса в совокупности на протяжении более двадцати лет, авторы убедились, что Эллиотт не был точен в формулировках своих открытий, если учитывать и появление растяжений, и действия рынка, следующие за растяжениями. Наиболее важное правило, которое можно извлечь из опыта наших наблюдений за поведением рынка, состоит в том. что если пятая волна роста оказывается растянутой, то последующая коррекция будет резкой и найдет поддержку на уровне минимума волны 2 растяжения Иногда этот уровень оказывается концом коррекции (рис. 2-6). но в некоторых случаях здесь оканчивается лишь волна А. Примеров такого поведения цен в реальной жизни немного, но тем не менее все они демонстрируют исключительную точность.

|

|

Рис. 2-7 представляет собой иллюстрацию, показывающую как зигзаг, так и расширенную горизонтальную коррекцию. Пример, включающий зигзаг, можно найти на рис. 5-5 на минимуме волны (А), входящей в волну II, а пример, связанный с расширенной горизонтальной коррекцией, можно найти на рис. 2-16 на минимуме волны а. входящей в волну А волны 4. Как видно из рис. 5-5, волна а волны (IV) достигла дна вблизи волны (2), являющейся частью волны ®, которая является растяжением в волне V. имевшей место с 1921 по 1929 год.

Поскольку минимум второй волны растяжения обычно появляется вблизи ценовой территории непосредственно предшествующей четвертой волны большей степени, эта норма подразумевает поведение, схожее с предыдущей нормой. Однако она замечательна своей точностью. Дополнительное значение ей придает тот факт, что за растяжениями пятой волны обычно следуют быстрые коррекции. Их появление, кроме того, заранее предупреждает о драматических разворотах до определенного уровня, а это очень важно. На эту норму нельзя полагаться, когда на рынке одновременно закапчиваются пятые волны более чем одной степени. Тем не менее поведение, показанное на рис. 5-5, предполагает, что нам стоит рассматривать этот уровень как возможную поддержку.

|