Бета-коэффициент

Бета-коэффициент является частным случаем анализа взаимосвязей между двумя переменными. Данный коэффициент оценивает меру чувствительности одной переменной (обычно доходности конкретной акции) к другой переменной (среднерыночной доходности или доходности портфеля).

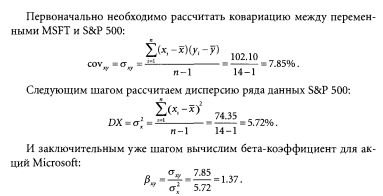

Бета-коэффициент рассчитывается как отношение ковариации двух переменных к дисперсии второй переменной:

Бета-коэффициент может быть положительным или отрицательным.

Значение бета-коэффициента больше нуля отражает положительную корреляцию между сравниваемыми объектами (например, акцией и фондовым индексом). То есть и рост акции и фондового индекса, и их падение будут наблюдаться одновременно, хотя может быть и с разной скоростью друг относительно друга, о чем говорит конкретное значение бета-коэффициента.

Если /5^ > 1, это означает, что изменчивость доходности инвестиции в конкретную акцию выше, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такую акцию называют агрессивной.

Если 0 < /J < 1, это означает, что изменчивость доходности инвестиций в конкретную акцию ниже, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такую акцию называют оборонительной.

Если (5^ = 1, то изменчивость доходности инвестиций в конкретную акцию будет точно соответствовать изменчивости среднерыночной доходности рыночного портфеля или фондового индекса.

Если /5^ - 0 , это означает, что изменчивость доходности инвестиций в конкретную акцию практически не зависит от изменчивости доходности рыночного портфеля или фондового индекса.

|