12 известных мастеров-практиков написали по одной главе в этот сборник с целью дать представление читателю о своих методах и техниках работы на финансовых рынках, а именно, на рынках акций, валют (FOREX), облигаций, опционов и фьючерсов. Оценив изюминку метода и возможные граничные условия, читатель может перейти к углубленному изучению работ конкретного автора.

SPY и объем QQQ

Дополнительным рыночным индикатором, который является эффективным в предсказании основных рыночных минимумов, является объем торгующихся на АМЕХ депозитарных расписок на S&P 500 (SPY) и акций Траста Nasdaq-100 (QQQ). Обе из этих ценных бумаг представляют собой портфели инвестиций, соответствующие индексам S&P 500 (SPX) и Nasdaq 100 (NDX), соответственно. Кроме того, что эти ценные бумаги дают индивидуальным инвесторам простой способ вложить капитал в эти основные рыночные индексы, они также обеспечивают эффективное средство, чтобы измерить рыночное настроение.

Почему? SPY и QQQ совместно обеспечивают редкую возможность быть

проданными без покрытия на даунтике (downticks). Большинство акций может быть

закорочено только после аптика (upticks), чтобы предотвратить от обрушения цену

неликвидной акции при агрессивной короткой продаже. Так как цена SPY и QQQ

получена из стоимости их родительских индексов, а не непосредственно от

временных диспропорций спроса и предложения, на их цены нельзя воздействовать

вспышкой коротких продаж. Поскольку эти индексные трасты могут быть

закорочены в любое время, пессимистическая активность притягивается к этим

инструментам в дни, когда рынок падает. Из-за этой черты, исследователи Шаффера

мониторят объем SPY и QQQ, и по отдельности и комбинированно, фокусируясь на

активности, когда рынок падает, чтобы определить, когда мог бы произойти

избыток пессимистической активности коротких продаж.

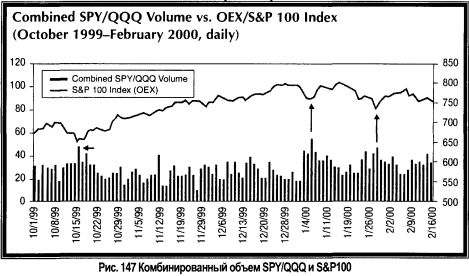

Очень интересна ситуация падающего рыночного дня, который сопровождается пиковым значением объема SPY и QQQ. Такие события указывают, что настроение стало исключительно отрицательным, так как инвесторы рвутся продавать в короткую эти ценные бумаги, чтобы захеджировать портфели из опасения дальнейших снижений. Эта степень инвесторской негативности, в целом, более бычья для рынка, поскольку толпа не только закрывает длинные позиции, но также настойчиво устанавливает короткие позиции в точных рыночных минимумах. В то же самое время, если объем в этих инструментах не поднимается острой иглой на существенных снижениях цены, инвесторы может быть слишком удовлетворены, что является признаком того, что рынок уязвим для дальнейших продаж. Рис. 147 показывает ценовое движение ОЕХ относительно объемов SPY/QQQ. Обратите внимание, что QQQ делала сплит 2-к-1 17 марта 2000 года. Иглы объема в октябре 1999-го и дважды в январе 2000-го отметили краткосрочные минимумы для индекса.