Качественные измерители

Обзоры

В отношении прогнозов "экспертов" Неилл говорил следующее: "Бесчисленные прогнозы ... сделаны в значительной степени, после проектирования в будущее того, что происходит в настоящем." Это было истинно в 1950-ых, и это остается истинным сегодня, несмотря на увеличение глубины и широты различных инструментальных средств прогноза. Экономисты, публиковавшие обзоры в "Business Week" в конце 1993 года предвещали, что 1994-й будет еще одним хорошим годом для рынка облигаций. Но в 1994-ом, облигации испытали их худший год с 1927. Поэтому в конце 1994-го, эти эксперты покорно ожидали другой плохой год для облигаций в 1995-ом. Вместо этого, 1995-й, как оказалось, был очень благоприятным годом для облигаций.

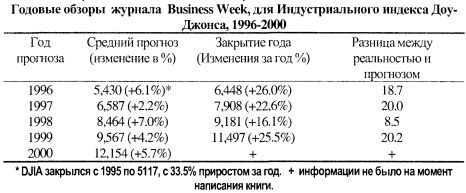

Но какое значение имеет факт, что прогнозисты не экстраполируют недавние тренды? "Business Week" издает обзор в конце каждого календарного года, в котором рыночные стратеги и советники проектируют, где рынок, процентные ставки и некоторые акции окажутся в наступающем году. За прошлые четыре года, этот обзор, оказался надежным противоположным индикатором, как показано в таблице ниже.

Обратите внимание, как эта группа профессионалов предсказывает прирост рынка, меньший исторического среднего после замечательных подъемов DJIA, начавшихся с 33.5% 1995 года. Обратите внимание также на то, как эти прогнозы последовательно недооценивали прирост Доу, что показано в последнем столбце вышеупомянутой таблицы. Урок этого примера - эксперты делали ставку против подлежащего тренда последовательных, хороших и превышающих историческое среднее, приростов. Пока это "анитиэкстраполирующее" настроение сохраняется, эти сильные приросты, вероятно, продолжатся. Почему? Поскольку бычий рынок слезает с вершины только тогда, когда есть почти универсальная вера в его постоянство, что обнаруживается экстраполяцией (и, часто, с усилением) "лидерами мнения" недавних приростов в будущие ожидания. Как только такой сильный уровень веры возобладает, большинство денег, которые могут быть переданы рынку, оказываются инвестированными, и путь наименьшего сопротивления становится направленным вниз.

|

|

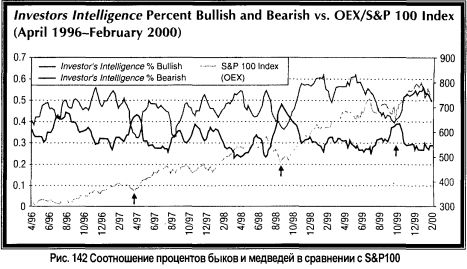

Даже притом, что ежегодные прогнозы могут предусматривать хорошую перспективу в течение наступающего года, эти предсказания могут быть бесполезны в навигации на более широком рынке в более коротком периоде. Есть, однако, публикации, которые делают обзоры мнений трейдеров и советников каждую неделю. Например, Investors Intelligence (www.chart-craft.com), редактируемые Майклом Бурке (Michael Burke), рассматривают различных инвестиционных советников каждую неделю и публикуют результаты в терминах процента быков, процента медведей, и процента ожидающих коррекции. Обратите внимание на Рис. 142 (см. стрелки) что в немногих случаях с 1996, когда процент медведей, равнялся или превышал процент быков, появлялись выдающиеся возможности краткосрочной покупки в контексте долговременного повышающегося тренда рынка. В то же самое время, когда процент быков стал относительно высоким, последовали краткосрочные коррекции или торговые диапазоны.

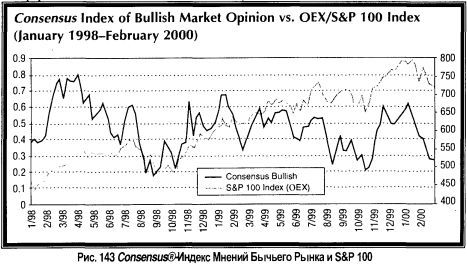

Еженедельник Consensus (www.consensus-inc.com) также издает обзоры. Его

еженедельный опрос трейдеров фьючерсами, "Consensus®-Индекс Мнений Бычьего

Рынка" (Consensus®-lndex of Bullish Market Opinion) суммирует процент быков на

нескольких фьючерсных инструментах, включающих акции, облигации и золото.

Подобно обзору Investors Intelligence, эта информация может быть полезна для

контраристов.

Как показано Рис. 143, когда процент быков относительно высок (апрель 1998, январь 1999, январь 2000), рынок акций имеет тенденцию чахнуть. Но когда процент быков низок (август 1998, октябрь 1999), рынок изобилует покупательными возможностями.

Почему медвежье настроение, измеренное этими обзорами, имеет бычье подразумеваемое в контексте бычьего рынка? Как сказано выше, это ситуация, когда "человек, кусает собаку". Бычьи рынки, обычно, порождают бычье настроение, а также самодовольство на откатах. Когда откаты на бычьем рынке результируют высоким уровнем опасений и медвежьих настроений, это - признак того, что стоят под парами наличные доступные деньги, чтобы поддержать рынок и затем двинуть его выше.

Истории с обложки. Другим превосходным качественным измерителем настроения по специфической акции, секторе, или более широкому рынку являются истории с обложек журналов. Почему - это так? Нет никакой тайны в том, что издатели журнала стремятся максимизировать продажи каждого выпуска. Для достижения этих целей, журналы часто помещают на свои обложки "горячую" тему дня. Очень важно помнить, что ко времени попадания истории на обложки журналов и в газетные публикации новостей большинство из тех, кто обычно действует на новостях, вероятно, уже сделало это. Другими словами, есть хороший шанс, что тренд, изображаемый в истории с обложки уже был полностью или почти полностью дисконтирован в текущей цене акции прежде, чем история попала в газетные киоски. Истории с обложек наиболее эффективны как противоположные индикаторы, когда несколько публикаций имеют подобную тему со сходными заключениями. Один из лучших примеров драматических противоположных последствий историй покрытия можно найти в круговороте медвежьих обложек, которые появились в августе и сентябре 1998 года. Множество главных публикаций имело обложки, высвечивающие бедственное состояние рынка акций и "глобальное экономическое ухудшение". Вот они хронологически:

• The Economist (8 августа): "Усмешка и Медведь" с изображением усмехающегося медведя с солнечными очков, отражающих линии графиков.

• Barron's (31 августа): "Может ли бык отскакивать назад?". Обложка показывает медведя катящего на роликах быка.

• Fortune (6 сентября): "Этот рынок ушел к свиньям?"

• Barron's (7 сентября): "Нокаут?", с медведем, работающим по быку в виде боксерской груши.

• Fortune (20 сентября): "Крах-98: сможет ли американская экономика выдержать?". На обложке текст "проблемы мира могут, наконец, остановить расширение американского чуда".

• Forbes (21 сентября): "это Армагеддон... или снова пришел октябрь 1987?"

• Time (24 сентября): "Бум закончен?" Обложка подчеркнула эту мысль

показывая людей, кувыркающимся вниз по круто убывающей линии

диаграммы.

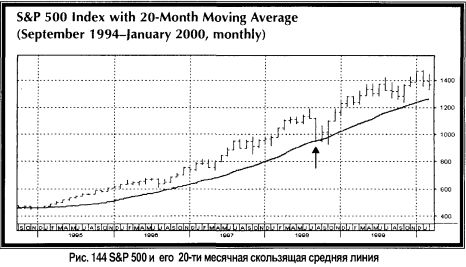

Эти истории с обложек давили на улицу в тот момент, когда S&P 500 (SPX)

тестировал сильную техническую поддержку на его 20-месячном скользящем

среднем значении (см. стрелку на в Числе(рисунке) 10.3). Этот скептицизм средств

информации был превосходным признаком, что уровни технической поддержки

будут удержаны. В действительности, SPX поднялся на 25% в течение трех месяцев

после дна в начале октября 1998 года.

Национальные журналы новостей часто выдают даже более сильные противоположные истории с обложек, чем это, делают деловые публикации. Например, номер журнала Time от 15 ноября 1999 года назывался "Разорившийся Билл" и изображал Билла Гейтса (Bill Gates) на воздушном шаре с иглами, собирающимися проколоть шар. Определенно, вокруг Микрософт (MSFT) в то время было большое количество тумана и мрака, связанных с расследованием Министерства юстиции. Подобная обложка была и у The Economist, озаглавленная "Теперь разорился траст Микрософт" К счастью для быков MSFT, рынок принял с ходу заявление 18 ноября 1999 Министерства юстиции и оценил акции на 13% дороже в течение следующего месяца, при отскоке от существенной поддержки на ее 10-месячном скользящем среднем значении.

Конечно, истории покрытия не всегда работают как противоположные индикаторы. Например, Sun Microsystems (SUNW) была оптимистично показана на различных журнальных обложках (13 октября 1997 Fortune и 18 января 1999 Business Week), по акция продолжила устанавливать новые максимумы. При взятии противоположной к истории с обложки позиции, трейдер должен тщательно исследовать фундаментальные и технические факторы, чтобы определить, действительно ли "увянет" история. Снова обращаю ваше внимание, что вы должны распознать, когда настроение соглашается с трендом, а когда предупреждает о надвигающемся развороте. В случае SUNW, фундаментальные параметры компании оставались сильными, в то время как техническое ценовое действие было очень мощным. В этом случае, гораздо мудрее будет ждать изменение в фундаментальной перспективе, или выявлять технические ухудшения на диаграммах перед тем, как держать пари против толпы.

|