Покупка волатильности

Определив, что для начала позиция должна быть нейтральной и что она должна использовать текущий уровень подразумеваемой волатильности, чтобы определить, где наличествуют дешевые или дорогие опционы, вы можете теперь изучить специфические особенности стратегий покупки или продажи волатильности.

Покупка волатильности - одна из наиболее привлекательных стратегий торговли опционами, которые существуют. Она имеет ограниченный риск, имеет потенциал большой прибыли и не требует чрезмерного обслуживания, так что она может использоваться публикой почти так эффективно, как это может делать профессиональный трейдер.

В частности покупка волатильности относится к покупке стрэддлов, когда подразумеваемая волатильность низка, и когда удовлетворены некоторые другие статистические критерии. Стрэддл должен удовлетворять четырем определенным критериям прежде, чем вы его купите:

• Подразумеваемая волатильность должна быть очень низкой.

• Расчет вероятности должен указать на то, что акция имеет 80%-ый шанс достижения точек безубыточности (break-even points) стрэддла.

• Обзор прошлых движений подлежащего актива должен указать, что он часто был способен делать движения требуемого размера за требуемое количество времени.

• Обзор фундаментальных данных должен показывать, что нет никакой фундаментальной причины, чтобы волатильность была низкой (например, было получено денежное тендерное предложение).

Этот подход - действительная уступка тем, кто считает, что предсказания рынка, предсказания величии цен на акции - невозможно. То есть, когда вы покупаете эти стрэддлы, Вы не знаете, будет повышаться акция или понижаться (и не заботитесь об этом). Кроме того, такая стратегия более удобна для разового ежедневного управления, чем направленная торговля.

Обратите внимание, что эта форма покупки стрэддла полностью связана с волатильностью, что отчетливо отличается от того, что я считаю ошибочным и что вы часто читаете в относящейся к опционам литературе - то, что надо выбрать стрэддл, на основании ваших ожиданий дальнейших движений акции. Если бы вы знали, как далеко акция собирается пойти, то есть, если бы вы были способны предсказать её волатильность, вы, вероятно, не нуждались бы ни в каком анализе стрэддла вообще.

Одна вещь, которая имеет смысл при покупке стрэддла, состоит в том, что большая неизвестность рынка акций - гэпы, связанные или с полностью новой частью корпоративной фундаментальной информации или с общим рыночным изменением (читай, крахом) - являются выгодными для владельцев стрэддлов. Покупатель стрэддла любит времена когда акции двигаются на большие расстояния. Огромные подвижки, замечаемые каждый день в акциях, обычно связаны с некоторыми неожиданными событиями. Движения такого масштаба очень сильно выбиваются из стандартов нормальной волатильности и ценового движения, так что они никогда не могли бы быть предсказаны, но, по крайней мере, владелец стрэддла может извлекать выгоду из этого. Только теория Хаоса, которая заявляет, что мелкое изменение в кажущемся несоответствующим месте может позже иметь большие эффекты, (возможно, хаотические), разрешает тот тип ценовых подвижек, которые являются банальными в торговле акции. Это относится ко многим областям природы, и некоторые люди пробовали применять эту теорию к рынку акций, особенно после краха 1987 года, который не казался предсказуемым никаким стандартным разделом математики, но оказался возможным согласно теории Хаоса. Если теория Хаоса говорит, что вы не можете предсказывать рынок акций, и многое подтверждает, что так оно и есть, то, возможно, вы должны прекратить пытаться это делать и вместо этого сконцентрироваться на формировании качественных стратегий. Такой стратегией была бы конечно покупка стрэддла, когда низка подразумеваемая волатильность.

Довольно детальный пример должен помочь прояснить четыре шага при покупке стрэддла. Эти же самые концепции могут применяться к другой стратегии покупки волатильности, типа покупки стрэнгла (strangle) (одновременной покупки call-опциона без денег (out-of-the-money) и put-опциона без денег) или покупка обратного спрэда (bacfapread) (обычно создаваемого, одновременной продажей, скажем, одного call-опциона в-деньгах (in-the-money) и покупкой двух call-опционов в паритете (at-the-money)). Все эти стратегии имеют ограниченный риск и имеют неограниченный потенциал прибыли в одном или обоих направлениях.

Ранее в примерах использовалась вымышленная акция XYZ, но в этом, будет использоваться реальная акция , Nokia (NOK), только потому, что иногда легче ссылаться на конкретную акцию, когда подробно исследуется определенная стратегия. Это реальные цены, которые существовали в октябре 1999, в отношении покупки апрельских 105-х стрэддлов.

|

|

Пример. Предположим, что вы исследуете варианты покупки стрэддла и находите следующее: Nokia (NOK): 103, совокупная подразумеваемая волатильность: 36 процентов.

Критерий №1: Опционы должны быть дешевы.

Оглядываясь назад, на предыдущие 600 дней торговли для NOK, обнаруживаем, что ее совокупная подразумеваемая волатильность располагалась в диапазоне от 34 до 82 процентов. Фактически, текущее значение 36 процентов находится в 3-ем процентиле подразумеваемой волатильности. Следовательно, первый критерий для закупки стрэддла - опционы дешевы (то есть, находятся в 10-ом процентиле или ниже прошлых значений подразумеваемой волатильности) -удовлетворен.

Вообще говоря, стратегия покупки волатильности должна использовать опционы, по крайней мере, с тремя месяцами, или предпочтительнее, пятью или шестью месяцами, до экспирации. Если вы твердо придерживаетесь этого периода, опционы могут быть удержаны в течение некоторого времени без опасности разориться по истечении срока жизни опциона. И наоборот, если стрэддл первоначально имеет слишком мало времени до экспирации, это может оказаться слишком трудным препятствием для покупателя.

Следующие цены в примере существовали фактически. Во-первых, заметим, что два опциона имеют слегка различные подразумеваемые волатильности. В теории, они должны быть одинаковыми, но цена предложения (asked price) put-опциона установлена для немного более высокой подразумеваемой волатильности, чем таковая у call-опциона. Также, заметьте, что обе эти отдельные подразумеваемые волатильности слегка выше, чем совокупное значение, но около него.

Критерий №2: Вероятность успеха должна быть высока.

Чтобы удовлетворять этому критерию, вы нуждаетесь в калькуляторе вероятности, предпочтительно, таком, который дает не только вероятность нахождения акции выше некоторой цены в конце специфического периода времени, но также и вероятности ее нахождения выше некоторой цены в любое время в течение периода времени. Нейтральный стрэддл повлек бы за собой покупку 56 put-опционов и 44 call-опциона, но для целей этого примера, давайте, предложим простой стрэддл - один put-опцион и один call-опцион - чтобы, сделать анализ более легким.

Цена стрэддла равна цене put-опциона плюс цена call-опциона, или 22.38. Это означает, что акция должна пройти это расстояние выше, или ниже цены исполнения (страйка) 105, чтобы гарантировать прибыль в день экспирации:

Апрельский 105 стрэддл, цена покупки: 22.38 (11.75 + 10.63)

Уровень безубыточности вверх, на день экспирации: 127.38 (105 + 22.38)

Уровень безубыточности вниз, на день экспирации: 82.63 (105 - 22.38)

В сущности, вам нужно знать какова вероятность того, что NOK может подняться до 127.38 или упасть к 82.63 в любое время в течение следующих шести месяцев до экспирации. Чтобы определить эту вероятность, любой калькулятор вероятности требует введения волатильности, чтобы он мог использовать ее для своих проектировок. В этой точке, для вычислений, входит в дело историческая (статистическая) волатильность.

Историческая волатильность используется в вычислениях вероятности, потому что теперь вам интересно знать, как быстро акция может двигаться, а это как раз то, что меряет историческая волатильность. В этот момент, о подразумеваемой волатильности не надо беспокоиться. Конечно, решая какую историческую волатильность использовать, надо иметь какие-то соображения. В случае NOK, в тот день, известна следующая информация о прошлых движениях подлежащей акции:

Значения исторической волатильности:

10-дневная: 50 процентов

20-дневная: 43 процента

50-дневная: 37 процентов

100-дневная: 40 процентов

50-ый процентиль за последние 600 дней: 44 процента

Поскольку вы оцениваете покупку волатильности, вы должны использовать более низкое из этих значений волатильности в проектировках калькулятора вероятности, чтобы не преувеличивать доходность. Лучше ошибаться в пессимизме, чем в оптимистических оценках. Следовательно, вы выбрали бы 37 процентов. Обратите внимание, что этот уровень волатильности, случайно равен текущему значению подразумеваемой волатильности. Это также указывает на то, как дешево рынок оценивает опционы NOK, поскольку проектирует волатильность, очень низкую в свете того, какой она была в прошлом. Это очень типично для дешевых опционов, так как опционы вообще обычно оцениваются значительно ниже того, где как указывает история, они должны бы быть. Возвращаясь к примеру, вы использовали бы следующие вводные:

Вычисление вероятности:

Цена акции: 103

Цена стрэддла: 22.38

Время к экспирации: 6 месяцев (132 дня торговли)

Проектировка волатильности: 37 процентов

Калькулятор вероятности получает проектировку, учитывая исходные данные, что есть шанс в 92 процента, что NOK будет торговаться в одной из точек безубыточности в некоторый момент времени в течение жизни стрэддла.

Пока эта вероятность равна, по крайней мере, 80 процентов, тогда второй критерий можно считать выполненным. Как в этом случае.

Критерий №3: Фактические прошлые движения цены должны подтвердить способность акции делать такие движения.

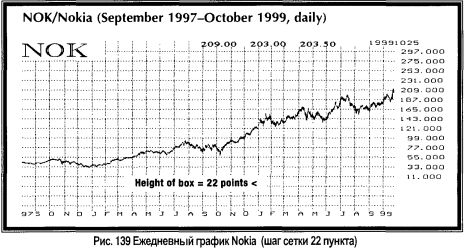

Второй критерий был основан на прошлых исторических волатильностях, которые, в некоторой степени, отражают движения цены акции. Однако, критерий №3 более определенный. Вы хотите посмотреть на фактические ценовые движения (например, на диаграмме) NOK, чтобы видеть, как часто бумага была способна переместиться на 22.38 пункта в течение шести месяцев, в любом направлении. Если вы имеете диаграммы и можете программировать, то можете находить точный ответ на этот вопрос. В противном случае, вы можете просто наблюдать ценовую диаграмму и пытаться оценить эту вероятность. Во время анализа, диаграмма NOK была такой, как показано на Рис. 139.

Эта диаграмма была специально масштабирована так, чтобы высота горизонтальных блоков была 22 пункта, то есть равной цене стрэддла. Этот масштаб облегчает наблюдение и помогает понять, является ли акция способной переместиться на требуемое расстояние (22 пункта) в некоторых временных рамках (шесть месяцев). Как вы можете видеть, NOK часто перемещалась на 22 пункта около правой стороны диаграммы, но не двумя годами ранее, когда она стоила 40$ или 30$. Строгий анализ показал, что в действительности, бумага перемещалась на 22 пункта только приблизительно 60 процентов времени этой диаграммы. Это - хороший процент, но не 80 процентов, которые необходимы для удовлетворения критерия №3.

Однако, этот анализ должен быть немного улучшен: вы, в действительности, должны смотреть на процентное соотношение движения, особенно для акции, которая многократно увеличилась в цене в течение двухлетнего периода. В этом случае, стрэддл стоит 22.38, то есть 22 процента от текущей цены акции (103). Следовательно, вопрос, на который должно отвечать, чтобы удовлетворить критерий №3 - как часто NOK перемещается на 22 процента в шестимесячном периоде времени? (При рассмотрении процентных соотношений, вы могли бы использовать логнормальную диаграмму для наблюдения). Строгий анализ данных показывает, что NOK перемещалась на 22 процента за шесть месяцев почти 98 процентов времени на этой диаграмме. Это легко удовлетворяет критерий номер №3.

Критерий №4: Нет никакой фундаментальной причины, чтобы волатильность была низкой.

Наконец, вы должны проверить фундаментальные параметры бумаги, чтобы определить, есть ли допустимая причина тому, что подразумеваемая волатильность NOK низка. Одной из причин могло бы быть поглощение через предложение выкупа или тендерное предложение на все акции NOK. Обычно, если делается предложение выкупа за деньги каждой акции, и вероятно, что оно будет принято, не будет никакой дальнейшей волатильности у этой акции, и опционы будут дешевы. В нашем примере с Nokia этого не было. Другой причиной могло бы быть ожидание решения о слиянии между NOK и другой компанией. Слившийся объект мог бы иметь полностью отличную статистическую волатильность от акции NOK. Снова, это не имело места для NOK. Почти единственная другая причина того, что акция потеряла свою волатильность, была бы в том, что компания созрела и ее бизнес, который когда-то рассматривался как высоко спекулятивный, стал более стабильным. Такая вещь случилась с некоторыми компаниями Internet (America Online, например). Однако, это также было неприменимо для NOK.

Следовательно, все четыре критерия были удовлетворены, и это был превосходный кандидат на покупку стрэддла.

|